Airwallex n'est pas une simple Fintech de plus ; c'est une puissance mondiale des paiements, née en Australie, qui résout le plus gros casse-tête des entreprises internationales : la banque transfrontalière. En proposant une ouverture de compte à distance facile, des cartes multi-devises et une passerelle de paiement similaire à Stripe, elle devient l'alternative privilégiée pour les entreprises lassées du monde lent et complexe des banques traditionnelles, notamment pour celles qui s'installent à Hong Kong.

La Fintech de 5,5 milliards de dollars qui résout discrètement le plus gros cauchemar des entreprises mondiales

Demandez à tout entrepreneur qui crée une entreprise à l'étranger, surtout dans un hub de premier plan comme Hong Kong, ce qui le tient éveillé la nuit. Ce n'est pas la paperasse légale – étonnamment rapide. C'est la banque. L'épreuve démoralisante, qui dure des semaines (si vous avez de la chance), de tenter de convaincre une banque traditionnelle d'ouvrir un compte à votre entreprise étrangère parfaitement légitime, se terminant souvent par un vol obligatoire et coûteux à l'autre bout du monde pour une réunion de 30 minutes. C'est un cauchemar qui a tué d'innombrables ambitions commerciales mondiales.

Mais une Fintech née à Melbourne, désormais valorisée à 5,5 milliards de dollars USD, a méthodiquement construit l'antidote. Airwallex, fondée en 2015, ne vise pas seulement à être moins chère que votre banque ; elle construit un produit fondamentalement différent – une infrastructure financière sans frontières conçue dès le départ pour la façon dont les entreprises fonctionnent réellement au 21e siècle. Et ça marche. Des équipes de Formule 1 comme McLaren aux grands acteurs du e-commerce et à des légions de PME, les entreprises affluent vers Airwallex, non seulement pour économiser de l'argent, mais pour échapper aux frictions du vieux monde bancaire. Pour les fondateurs internationaux, en particulier ceux qui utilisent des structures efficaces comme les sociétés de Hong Kong, cela devient moins une alternative et plus le système d'exploitation par défaut.

Au-delà du prix : la pile technologique qui rend les banques obsolètes

Alors que les Fintechs rivalisent souvent sur des frais plus bas, le véritable atout d'Airwallex, selon Marcus de leur équipe de partenariats à Hong Kong, est le produit lui-même. C'est une suite d'outils conçus pour gérer la réalité désordonnée du commerce transfrontalier.

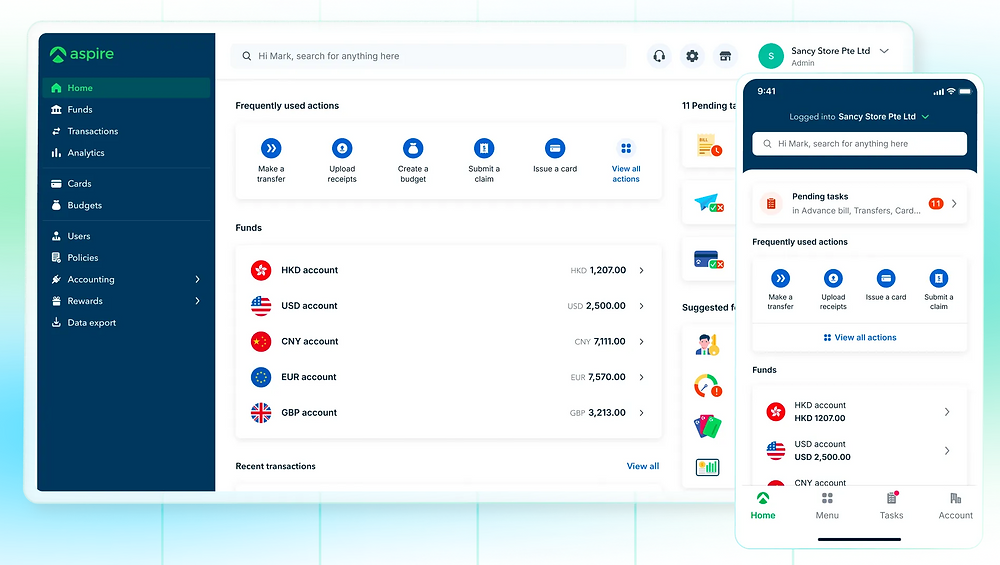

Comptes mondiaux à la demande

Imaginez devoir collecter des paiements aux États-Unis ou au Royaume-Uni. Avec une banque traditionnelle, cela signifie souvent créer des entités locales et des comptes bancaires séparés – un cauchemar coûteux et chronophage. Airwallex inverse la donne.

"Les entreprises peuvent accéder à des comptes locaux dans 12 endroits différents avec une seule inscription," explique Marcus.

Des cartes qui parlent les devises du monde

Les cartes d'entreprise traditionnelles sont généralement bloquées en USD ou HKD. Essayez de payer un fournisseur européen en euros, et vous subissez des frais de conversion FX douloureux. Airwallex propose des cartes d'entreprise (virtuelles et physiques) qui permettent des paiements directs dans 10 devises différentes. Cela semble simple, mais c'est un énorme gain pour les entreprises avec des dépenses internationales.

Une passerelle de paiement pour rivaliser avec Stripe

Airwallex ne sert pas seulement à payer les fournisseurs ; elle vous aide à vous faire payer. Ils offrent une passerelle de paiement en ligne complète, rivalisant directement avec Stripe et PayPal. Mais surtout, elle s'intègre à un réseau de plus de 60 méthodes de paiement, y compris des options locales populaires souvent manquées par les grands acteurs.

"Pensez à Klarna en Europe, ou Afterpay pour 'Achetez maintenant, payez plus tard'," note Marcus.

Une interface qui ne nécessite pas un doctorat

Oubliez les interfaces bancaires traditionnelles vieilles de dix ans. Airwallex offre un tableau de bord web propre et intuitif et une application mobile conçus pour la facilité d'utilisation. Tout en un seul endroit, accessible de n'importe où. C'est cette pile technologique intégrée et conviviale qui attire non seulement les PME mais aussi les grandes entreprises. Même d'autres Fintechs réussies comme Brex utilisent l'infrastructure d'Airwallex pour leurs propres solutions en marque blanche.

Le problème bancaire de Hong Kong : pourquoi la Fintech gagne

La montée d'Airwallex en Asie est profondément liée à la difficulté notoire d'ouvrir des comptes bancaires traditionnels à Hong Kong, surtout pour les entreprises détenues par des étrangers. Pendant des années, les prestataires de services d'entreprise aidant les clients à s'incorporer à Hong Kong faisaient face à une incertitude critique : pourraient-ils réellement obtenir un compte bancaire pour leur client ?

"Les banques traditionnelles ici rendent le processus d'ouverture de compte difficile, particulièrement pour les entreprises étrangères," reconnaît Marcus (Responsable des partenariats chez Airwallex).

C'est là que la synergie entre un prestataire de services comme Athenasia et une plateforme comme Airwallex crée une solution puissante. Nous gérons l'incorporation rapide et intégralement à distance de la société de Hong Kong en quelques jours. Ensuite, au lieu d'envoyer le client dans le trou noir de la banque traditionnelle, nous facilitons sa candidature à Airwallex.

"L'ouverture de compte est à distance et en ligne, prenant généralement environ trois jours," dit Marcus. "Cela supprime cette énorme incertitude."

Le ralentisseur : pourquoi les paiements sont parfois bloqués (et comment l'éviter)

Une idée fausse courante est que les Fintechs opèrent avec des règles plus souples que les banques traditionnelles. La réalité, souligne Marcus, est l'inverse.

"Airwallex travaille avec des banques traditionnelles en arrière-plan. Pour maintenir ces relations, nous avons besoin d'une conformité stricte et d'une surveillance des transactions."

- Paiements personnels : Airwallex est strictement B2B. Essayer de payer des individus pour des raisons non commerciales sera probablement signalé et bloqué.

- Scrutin des nouveaux comptes : "C'est plus courant avec les comptes nouvellement ouverts," explique Marcus. Sans historique de transactions établi, le système de conformité pourrait signaler les premiers paiements commerciaux significatifs, surtout les gros. Airwallex demandera alors des documents justificatifs comme des contrats ou des factures pour vérifier la légitimité de la transaction. Une fois un modèle établi, ces vérifications deviennent moins fréquentes.

"C'est plus courant avec les comptes nouvellement ouverts," explique Marcus.

La solution ? Une communication proactive. Pour les grandes transactions initiales, Marcus conseille aux clients (ou à leurs prestataires de services agissant en leur nom) d'envoyer les documents justificatifs à Airwallex avant d'effectuer le paiement.

"Tirez parti du partenariat," suggère-t-il.

Mettre votre boutique en ligne : les obstacles des comptes marchands

Pour les entreprises de e-commerce souhaitant utiliser la passerelle de paiement d'Airwallex, il y a une autre couche de candidature. Toutes les entreprises ne se qualifient pas (les secteurs à haut risque comme les revendeurs de cartes-cadeaux sont souvent exclus). Airwallex examine le site web du marchand pour sa légitimité, exigeant des politiques claires de livraison et de confidentialité et assurant une qualité de produit raisonnable. Surtout, ils regardent votre historique.

"Fournir des relevés de prestataires de paiement précédents, montrant de faibles taux de litiges et de rétrofacturations, aide vraiment," note Marcus.

Et ensuite ? Portée mondiale et cartes de crédit

Airwallex ne reste pas immobile. Leur feuille de route 2025 inclut une expansion agressive. Ils ont récemment ajouté le support pour les entreprises sur des marchés d'Asie du Sud-Est comme la Thaïlande, le Vietnam et les Philippines. La grande nouvelle pour les clients de Hong Kong est le lancement prévu de cartes de crédit Visa avec de véritables lignes de crédit, dépassant l'offre actuelle de cartes de débit/prépayées. Plus loin, ils font des percées majeures en Amérique latine, ayant acquis une entreprise de paiements au Mexique et obtenu une licence au Brésil. La mission reste claire : construire un réseau financier véritablement mondial.

Mais est-ce sûr ? La question de confiance du milliard de dollars

Pour les entreprises habituées à la solidité perçue des banques traditionnelles, déplacer des fonds importants via une Fintech relativement jeune peut sembler risqué. Comment l'argent détenu est-il sécurisé ?