Pour les entrepreneurs des marchés d'Asie du Sud-Est comme la Thaïlande ou le Vietnam, les limitations bancaires locales bloquent souvent l'accès aux passerelles de paiement mondiales comme Stripe et Shopify Payments. L'incorporation d'une entité à Hong Kong agit comme un « pont financier », permettant à ces entreprises de contourner légalement les restrictions géographiques, d'accéder au bancaire multi-devises et de traiter les transactions internationales sans heurts.

Du port physique à la passerelle numérique : le nouveau rôle de Hong Kong dans l'essor du e-commerce en Asie du Sud-Est

Pendant des décennies, Hong Kong s'est présentée au monde comme la porte d'entrée vers la Chine. C'était le port physique où les conteneurs d'électronique et de textiles étaient financés, assurés et expédiés. Mais dans l'économie numérique post-pandémique, un changement silencieux s'opère. Pour une nouvelle génération d'entrepreneurs en Thaïlande, au Vietnam, en Indonésie et aux Philippines, Hong Kong est passée d'un port physique à un port numérique. La force motrice n'est pas seulement l'efficacité fiscale ou la proximité des usines de Shenzhen—c'est le besoin désespéré d'infrastructure financière.

Alors que l'économie numérique de l'Asie du Sud-Est se dirige vers un GMV projeté de 1 000 milliards de dollars US d'ici 2030, un goulot d'étranglement majeur persiste : la tuyauterie de la finance mondiale. Un développeur à Chiang Mai ou un dropshipper à Ho Chi Minh-Ville crée souvent des produits de classe mondiale pour se rendre compte qu'il ne peut pas accepter efficacement les paiements de clients à New York ou Londres.

La solution qui gagne du terrain dans toute la région est la stratégie du « Pont de Paiement »—utiliser une société privée à responsabilité limitée de Hong Kong non pas pour sa présence physique, mais comme une coquille juridique pour débloquer les clés API de Stripe, Shopify Payments et PayPal.

Le « fossé Stripe » en Asie du Sud-Est

Pour comprendre la stratégie, il faut comprendre le problème. Malgré la numérisation rapide des marchés de l'ASEAN, les géants mondiaux de la fintech comme Stripe—la référence pour le traitement des transactions par carte de crédit en ligne—ont une couverture limitée dans la région. Début 2024, Stripe prend en charge les entreprises à Singapour et en Malaisie, mais laisse les entrepreneurs en Thaïlande, au Vietnam, en Indonésie et aux Philippines largement sous-desservis.

Des alternatives locales existent, comme Omise en Thaïlande ou MoMo au Vietnam, mais elles présentent souvent plus de friction pour les clients internationaux, des taux d'acceptation plus faibles pour les cartes de crédit étrangères et une incapacité à s'intégrer nativement à des plateformes comme Shopify.

« C'est une question de confiance et de protocoles bancaires », explique un analyste fintech basé à Central. « Les processeurs de paiement occidentaux exigent un niveau de KYC (Know Your Customer) et d'intégration bancaire difficile à harmoniser avec les paysages réglementaires fragmentés des marchés émergents d'Asie du Sud-Est. Ils ont besoin d'une juridiction qui parle le langage de la finance mondiale. »

C'est là que le « Pont de Paiement » entre en jeu. En s'incorporant à Hong Kong, un fondateur thaïlandais émigre effectivement l'identité financière de son entreprise vers une place financière de niveau 1, sans jamais quitter Bangkok.

La mécanique du pont de Hong Kong

La stratégie est techniquement simple mais repose sur le statut juridique spécifique de Hong Kong. Lorsqu'un entrepreneur vietnamien incorpore une société privée à responsabilité limitée de Hong Kong, cette société est une personne juridique distincte. Elle n'est pas « vietnamienne » ; c'est une entité résidente de Hong Kong. Ce statut donne à l'entreprise un accès immédiat à l'écosystème bancaire et fintech disponible pour les sociétés de Hong Kong.

La mise en place suit généralement un flux d'infrastructure en trois étapes :

- Incorporation : Le fondateur enregistre une société à Hong Kong. Comme Hong Kong autorise une propriété étrangère à 100 % et ne nécessite pas de directeur résident (contrairement à Singapour, qui exige un mandataire local), la barrière à l'entrée est faible.

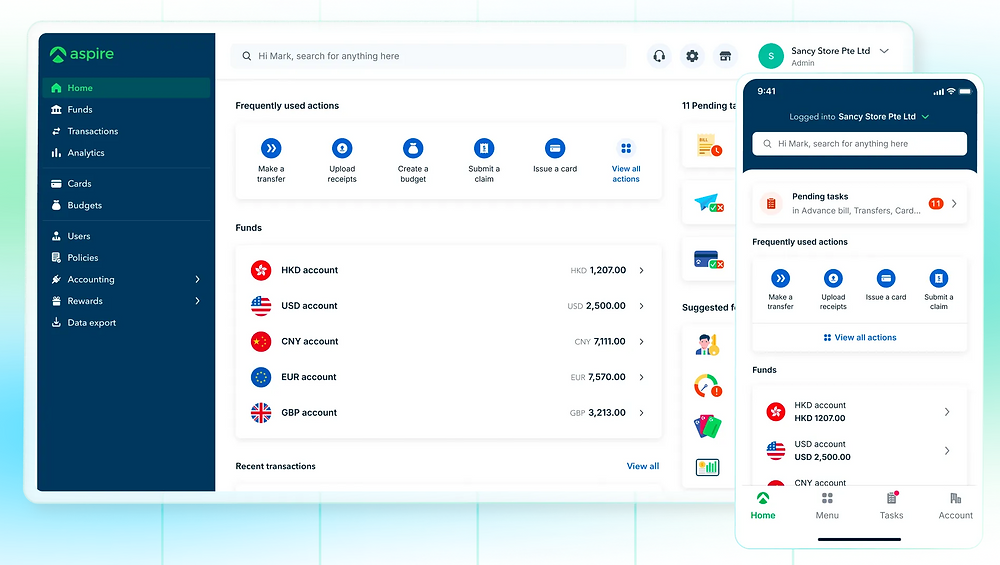

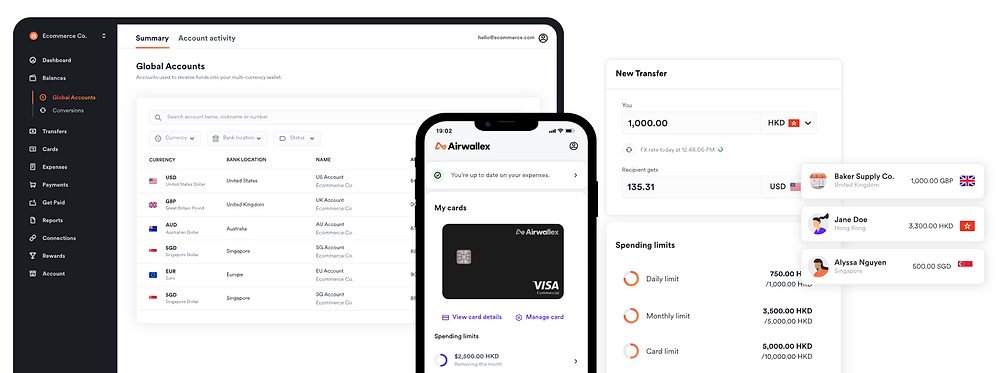

- Bancaire virtuel : La société ouvre un compte professionnel. Alors que les banques traditionnelles comme HSBC restent difficiles d'accès pour les startups sans présence physique, l'essor des « Neobanques » et fintechs—comme Airwallex ou Currenxie—a révolutionné cette étape. Ces plateformes fournissent des numéros de compte bancaire de Hong Kong à distance.

- Activation de la passerelle : Avec un certificat d'incorporation et un numéro de compte bancaire de Hong Kong, le fondateur peut demander un compte Stripe Hong Kong. Stripe vérifie l'entité de Hong Kong, et les paiements sont envoyés sur le compte bancaire de Hong Kong. De là, les fonds peuvent être conservés en USD ou EUR pour payer directement les fournisseurs, ou rapatriés sur le compte personnel local du fondateur sous forme de dividendes ou de salaire.

Pourquoi pas Singapour ou les États-Unis ?

Hong Kong n'est pas la seule juridiction offrant cet accès, mais pour les fondateurs d'Asie du Sud-Est, c'est souvent le chemin de la moindre résistance.

- La voie de la LLC américaine : Beaucoup de fondateurs envisagent les LLC américaines (souvent au Delaware ou au Wyoming). Bien que cela donne accès à Stripe, cela introduit la complexité de la conformité fiscale américaine (formulaire IRS 5472) et le risque de retenue à la source américaine. De plus, la différence de fuseau horaire rend le support bancaire difficile.

- La voie de Singapour : Singapour est le principal rival. Il a Stripe et un secteur bancaire robuste. Cependant, l'exigence réglementaire d'un « directeur local résident » est un coût significatif. Les entrepreneurs doivent payer un mandataire entre 2 000 et 4 000 dollars US par an juste pour satisfaire cette exigence bureaucratique.

- L'avantage de Hong Kong : Hong Kong exige seulement un secrétaire de société (qui peut être une entité corporative) et une adresse de siège social. Il n'y a pas d'exigence de directeur local. Cette différence structurelle rend Hong Kong nettement moins cher et plus autonome pour un fondateur bootstrapped à Hanoï ou Jakarta.

L'essor de l'écosystème « Fintech-pour-Fintech »

Le succès de la stratégie du Pont de Paiement est largement dû à la maturation de l'écosystème fintech de Hong Kong. Il y a cinq ans, cette stratégie était risquée car ouvrir un compte bancaire nécessitait un déplacement physique dans une agence à Central, et les taux de rejet pour les startups étaient élevés. Aujourd'hui, l'écosystème s'est adapté.

Des fournisseurs comme Airwallex ciblent spécifiquement cette démographie. Ils comprennent qu'une société peut être enregistrée à Wan Chai mais opérée depuis Phuket.

« Les banques voyaient autrefois ces structures à distance comme 'à haut risque' », note un prestataire de services corporatifs à Hong Kong. « Maintenant, les fintechs les voient comme leur marché de croissance principal. Ils ont construit leurs modèles de conformité spécifiquement pour vérifier les entreprises numériques-first. »

Ces comptes bancaires virtuels permettent des portefeuilles multi-devises. Une entreprise peut collecter des USD de clients américains via Stripe, conserver les USD pour payer des fournisseurs chinois via AliPay ou virement bancaire, et éviter les frais de double conversion qui détruiraient les marges si l'argent devait transiter par un compte en baht thaïlandais ou dong vietnamien.

Conformité : l'obstacle caché

Bien que le Pont de Paiement offre une utilité immense, ce n'est pas un scénario de « far west ». Le gouvernement de Hong Kong, sous la pression d'organismes mondiaux comme le GAFI (Groupe d'action financière), a resserré son régime de conformité. Les entrepreneurs utilisant cette structure doivent être conscients du Registre des Contrôleurs Significatifs (RCS). La loi de Hong Kong exige la transparence quant à qui possède réellement la société. Bien que l'information ne soit pas publique, elle doit être accessible aux forces de l'ordre.

De plus, l'attrait de la « fiscalité à 0 % » de Hong Kong est souvent mal compris. Bien que Hong Kong fonctionne sur une base fiscale territoriale—ce qui signifie que les bénéfices générés en dehors de Hong Kong sont généralement exonérés d'impôt—ce n'est pas automatique.

« Beaucoup de fondateurs supposent qu'ils cochent simplement une case et paient zéro impôt », dit un consultant fiscal. « En réalité, pour réclamer l'exonération fiscale offshore, vous devez répondre aux demandes de l'Inland Revenue Department (IRD). Vous devez prouver que vos opérations, contrats et décisions ont lieu en dehors de Hong Kong. Si vous utilisez un compte bancaire et une passerelle de paiement de Hong Kong, l'IRD peut demander des preuves que l'activité génératrice de bénéfices ne s'est pas produite ici. »

Cependant, même si la réclamation offshore échoue, les taux d'imposition sur les bénéfices à deux niveaux de Hong Kong sont attractifs : 8,25 % sur les premiers 2 millions de dollars HK de bénéfices imposables, et 16,5 % par la suite. Pour un fondateur payant 20-30 % d'impôt sur les sociétés dans son pays d'origine, cela reste compétitif.

L'avenir du port numérique

S'agit-il d'une faille temporaire ? Peu probable. Alors que les nations d'Asie du Sud-Est modernisent leurs systèmes bancaires—PromptPay en Thaïlande est un succès notable—l'interopérabilité internationale prend du temps. Le déficit de confiance entre les institutions financières occidentales et les systèmes bancaires des marchés émergents ne se comblera pas du jour au lendemain.

Alors que le e-commerce passe des biens physiques aux services numériques, SaaS et création de contenu, le besoin de paiements mondiaux fluides et sans friction ne fera qu'augmenter. L'avenir de Hong Kong pourrait reposer moins sur les porte-conteneurs amarrés à Kwai Chung et plus sur les fermes de serveurs traitant les transactions Stripe pour les fondateurs à travers le continent.

Pour l'entrepreneur ambitieux en Asie du Sud-Est, Hong Kong n'est plus seulement une ville ; c'est une interface utilisateur pour l'économie mondiale.

Prochaines étapes pour votre entreprise

Si vous souhaitez explorer cette stratégie, contactez-nous pour une consultation gratuite sur l'incorporation à Hong Kong, l'ouverture de compte bancaire et la conformité.