Si vous dirigez une société hongkongaise sans employés, vous n'êtes généralement pas tenu de déposer une déclaration d'employeur. Cependant, si le Département des recettes intérieures (IRD) vous envoie le formulaire (BIR56A), vous devez légalement le soumettre en tant que déclaration « Nulle » dans un délai d'un mois pour éviter des pénalités.

Vous avez reçu une déclaration d'employeur de Hong Kong mais n'avez pas de personnel ? Voici ce qu'il faut faire

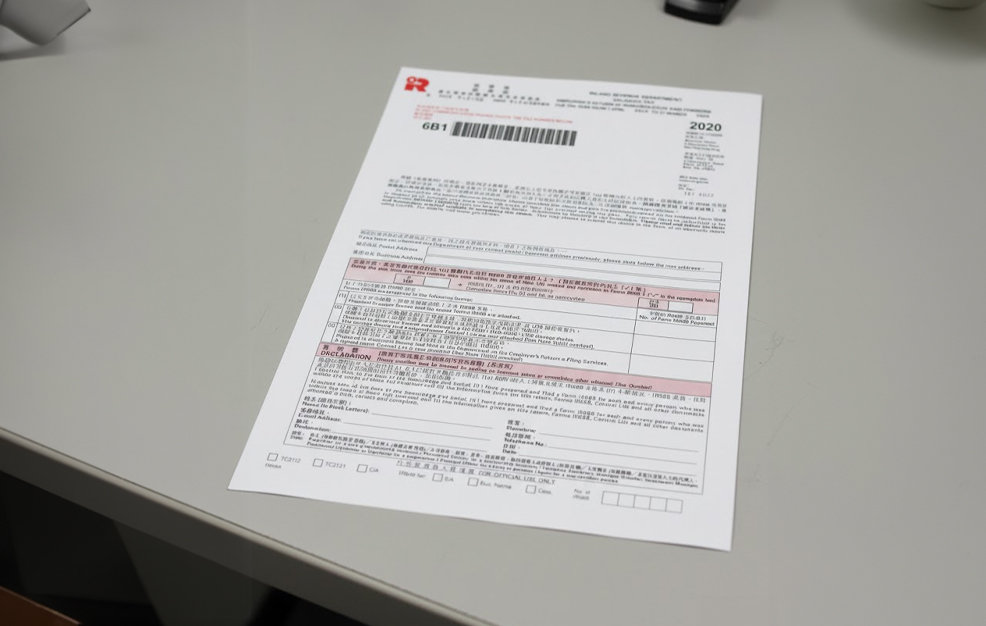

Vous êtes un fondateur solo, gérez votre nouvelle société hongkongaise depuis votre ordinateur portable à des milliers de kilomètres. Vous n'avez pas de bureau, pas de personnel, et certainement personne sur une paie hongkongaise. Puis, une enveloppe officielle du Département des recettes intérieures de Hong Kong (IRD) arrive. C'est une « Déclaration d'employeur sur les rémunérations et les pensions », le formulaire BIR56A, vous demandant de déclarer les revenus versés à tous vos employés.

La panique s'installe. Avez-vous manqué une étape ? Êtes-vous accidentellement non conforme ? L'IRD va-t-il vous infliger des amendes ? C'est un scénario que nous voyons se produire avec nos clients internationaux tout le temps. On leur a dit que Hong Kong était simple, puis un formulaire arrive qui semble totalement hors de propos pour leur opération mondiale à une seule personne.

La bonne nouvelle est que la solution est simple, mais elle nécessite de comprendre une règle fondamentale pour traiter avec toute autorité fiscale : vous ne pouvez pas les ignorer.

La réponse courte à une panique courante

D'abord, respirez. Si votre société hongkongaise n'avait vraiment aucun employé pendant l'année fiscale, vous n'avez généralement pas l'obligation proactive de demander et de déposer une déclaration d'employeur. Le système est logique ; pas d'employés signifie pas de rémunération d'employé à déclarer.

Cependant—et c'est la partie critique—si l'IRD vous émet une déclaration d'employeur (formulaire BIR56A), vous êtes légalement tenu de répondre. Le fait qu'ils vous envoient le formulaire déclenche une exigence de conformité. Vous ne pouvez pas simplement le jeter en supposant que c'est une erreur. Au lieu de cela, vous devez remplir et soumettre le formulaire en tant que déclaration « Nulle ». Cela signifie simplement que vous informez formellement l'IRD que vous n'aviez aucun employé et n'avez versé aucune rémunération déclarable pendant cette année fiscale. C'est une étape administrative simple, mais obligatoire.

La règle d'or que nous disons à chaque client : n'ignorez jamais un formulaire fiscal

La plus grande erreur qu'un fondateur puisse faire est de supposer qu'un formulaire apparemment non pertinent ne s'applique pas à lui. Aux yeux de l'IRD, un formulaire émis est une demande directe d'informations, et ne pas y répondre est une violation de conformité. Lorsqu'un client nous transmet un formulaire BIR56A, notre conseil est immédiat et inébranlable : nous devons le déposer.

Voici pourquoi c'est si important :

- Le délai d'un mois : Une déclaration d'employeur doit être déposée dans un délai d'un mois à compter de la date d'émission. Manquer ce délai peut entraîner des lettres d'avertissement et, éventuellement, des pénalités financières, même si vous ne devez pas d'impôt.

- Il s'agit de conformité, pas d'impôt dû : La pénalité de l'IRD pour dépôt tardif n'est pas pour évasion fiscale ; c'est pour le défaut de se conformer à une demande statutaire d'informations. Déposer une déclaration Nulle à temps est le moyen le plus simple de rester en règle.

- Maintenir un dossier propre : Pour toute entreprise, mais surtout pour une opérant internationalement, maintenir un dossier de conformité impeccable est crucial. Cela affecte tout, de votre relation avec le département fiscal à votre capacité à travailler en douceur avec les banques et autres institutions financières. Gérer cela correctement démontre que votre société est bien gérée et prend ses obligations légales au sérieux, ce qui est un signal de qualité pour tout l'écosystème commercial.

« Mais je me paie ! » — La différence critique entre un administrateur et un employé

C'est le prochain point de confusion pour la plupart des fondateurs solo. « Je me paie depuis la société, donc ne suis-je pas un employé ? » Pour un fondateur non-résident travaillant entièrement en dehors de Hong Kong, la réponse est généralement non. Le système fiscal de Hong Kong fait une distinction claire entre différents types de paiements, et pour un administrateur étranger, cette distinction est clé :

- Administrateur non-résident travaillant à distance : Si vous êtes l'administrateur de votre société hongkongaise mais vivez et effectuez tout votre travail en dehors de Hong Kong, vous n'êtes généralement pas considéré comme un « employé » dans le contexte de la paie hongkongaise. Votre société n'a pas besoin de s'inscrire pour une paie hongkongaise ou de faire des cotisations au Régime de retraite obligatoire (MPF) pour vous.

- Salaire vs. Dividendes :Salaire/Honoraires d'administrateur : Si vous vous payez un « salaire », cela est considéré comme un revenu pour services rendus. Cependant, puisque vos services sont effectués entièrement en dehors de Hong Kong, ce revenu est d'origine offshore et donc non soumis à l'impôt sur les salaires de Hong Kong. Il ne serait pas déclaré sur une déclaration d'employeur de la même manière que le salaire d'un employé local.Dividendes : Un dividende est une distribution des bénéfices de la société à vous en tant qu'actionnaire. Hong Kong ne taxe pas les dividendes. Ce n'est pas un revenu d'emploi et n'est jamais déclaré sur une déclaration d'employeur. Pour la plupart des fondateurs non-résidents, se payer via des dividendes est la méthode la plus simple et la plus efficace fiscalement dans le système hongkongais.

- Salaire/Honoraires d'administrateur : Si vous vous payez un « salaire », cela est considéré comme un revenu pour services rendus. Cependant, puisque vos services sont effectués entièrement en dehors de Hong Kong, ce revenu est d'origine offshore et donc non soumis à l'impôt sur les salaires de Hong Kong. Il ne serait pas déclaré sur une déclaration d'employeur de la même manière que le salaire d'un employé local.

- Dividendes : Un dividende est une distribution des bénéfices de la société à vous en tant qu'actionnaire. Hong Kong ne taxe pas les dividendes. Ce n'est pas un revenu d'emploi et n'est jamais déclaré sur une déclaration d'employeur. Pour la plupart des fondateurs non-résidents, se payer via des dividendes est la méthode la plus simple et la plus efficace fiscalement dans le système hongkongais.

- Salaire/Honoraires d'administrateur : Si vous vous payez un « salaire », cela est considéré comme un revenu pour services rendus. Cependant, puisque vos services sont effectués entièrement en dehors de Hong Kong, ce revenu est d'origine offshore et donc non soumis à l'impôt sur les salaires de Hong Kong. Il ne serait pas déclaré sur une déclaration d'employeur de la même manière que le salaire d'un employé local.

- Dividendes : Un dividende est une distribution des bénéfices de la société à vous en tant qu'actionnaire. Hong Kong ne taxe pas les dividendes. Ce n'est pas un revenu d'emploi et n'est jamais déclaré sur une déclaration d'employeur. Pour la plupart des fondateurs non-résidents, se payer via des dividendes est la méthode la plus simple et la plus efficace fiscalement dans le système hongkongais.

Puisqu'aucune de ces méthodes de paiement ne constitue un salaire d'employé basé à Hong Kong, elles ne déclenchent pas la nécessité de déposer une déclaration d'employeur détaillée avec les annexes IR56B.

Décoder la « soupe alphabétique » de l'IRD : quels formulaires vous concernent ?

Le système de déclaration d'employeur implique quelques formulaires différents, mais pour une société sans employé, vous ne devez vous soucier que d'un seul.

- Formulaire BIR56A : C'est la feuille de couverture principale et la déclaration. Lors du dépôt d'une déclaration Nulle, c'est le formulaire que vous remplissez, indiquant que vous n'avez rien à déclarer, et signez.

- Formulaire IR56B : C'est l'annexe individuelle pour chaque employé, détaillant sa rémunération totale. Si vous n'avez pas d'employés, vous ne soumettez aucun formulaire IR56B.

- Formulaires déclenchés par des événements (IR56E, F, G) : Ces formulaires sont pour déclarer des événements spécifiques : embauche d'un nouvel employé (IR56E), cessation d'emploi d'un employé (IR56F), ou départ d'un employé de Hong Kong (IR56G). Puisque vous n'avez pas d'employés, ces formulaires ne vous concernent pas.

Le processus est simple : si vous recevez un BIR56A, vous remplissez ce formulaire unique en tant que « Nul » et le renvoyez. C'est tout.

La démarche proactive : comment arrêter de recevoir le formulaire pour de bon

Recevoir et déposer une déclaration Nulle chaque année est une tâche administrative mineure, mais c'est toujours une tâche. Une solution plus efficace à long terme est de retirer votre société de la liste des « employeurs potentiels » de l'IRD. Si l'IRD continue de vous envoyer un BIR56A chaque année, cela signifie simplement que leurs dossiers indiquent que vous pourriez être un employeur.

La meilleure pratique, et ce que nous faisons de manière proactive pour nos clients dans cette situation, est d'informer formellement l'IRD. Nous aidons nos clients à rédiger une lettre simple à l'IRD indiquant que la société n'a pas d'employés à Hong Kong et n'a pas l'intention d'en embaucher dans un avenir proche. L'IRD peut alors mettre à jour ses dossiers et cessera généralement d'émettre automatiquement la déclaration d'employeur chaque année.

Cette action simple et unique peut vous éviter une tâche annuelle récurrente et toute anxiété potentielle de manquer un délai. C'est la différence entre la conformité réactive et proactive. Il s'agit d'anticiper les problèmes et de rationaliser votre charge administrative pour que vous puissiez vous concentrer entièrement sur le développement de votre entreprise. Le système de Hong Kong est efficace, mais il fonctionne sur une communication claire. Une simple notification peut faire toute la différence.